Для предпринимателя в США вопрос защиты своего дела и, что не менее важно, личных активов, стоит особенно остро. Американская судебная система может вынести вердикт о выплате компенсации в размере нескольких миллионов долларов, что представляет серьезную угрозу для финансовой стабильности. Именно здесь на помощь приходит Umbrella Insurance (или Umbrella Policy). В этой статье мы подробно разберем, как работает этот механизм, и почему Umbrella Policy может быть важным инструментом страхования бизнеса для защиты активов в определенных случаях.

Фундаментальные понятия: как работает Umbrella Insurance?

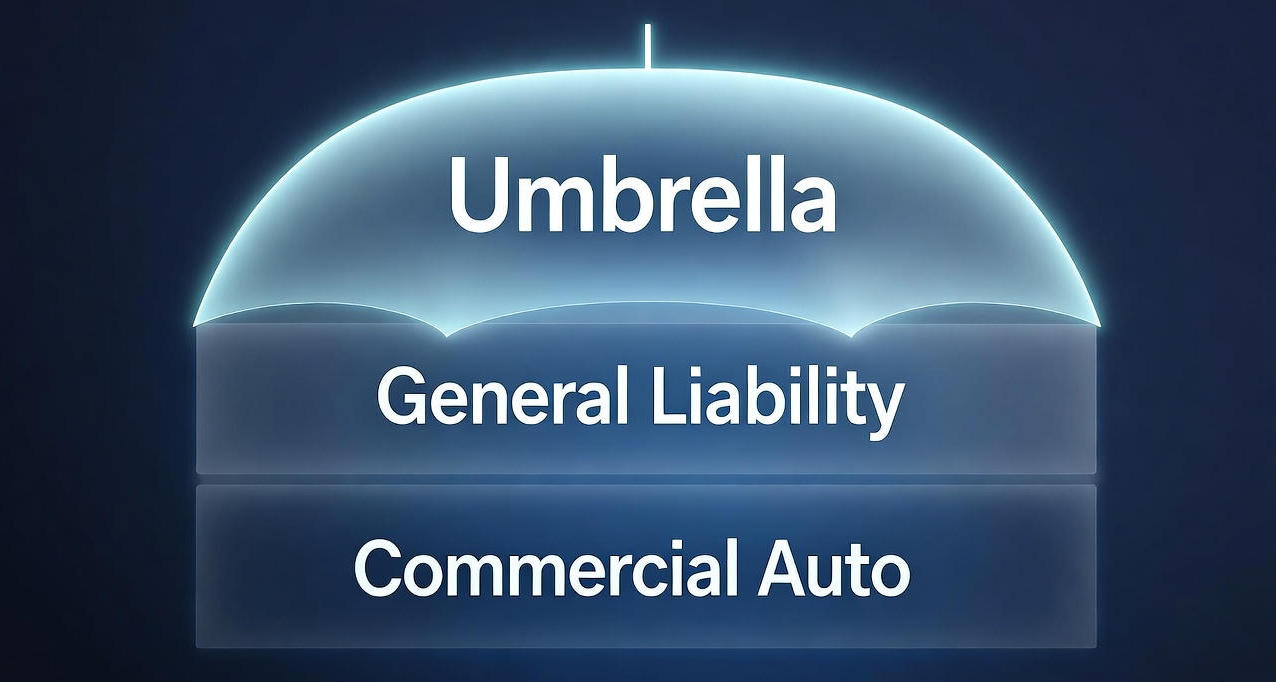

Umbrella Insurance, или Excess Liability (избыточная ответственность), представляет собой дополнительный полис ответственности, который «накладывается» поверх лимитов ваших базовых страховок. Это могут быть General Liability (Общая ответственность), Commercial Auto Insurance (Коммерческое авто). Сущность Umbrella Policy заключается в предоставлении высоких страховых лимитов, обычно от $1 млн до $5 млн, которые вступают в действие только после того, как лимит вашего основного полиса полностью исчерпан. Этот механизм обеспечивает мощную финансовую стабильность.

Главное отличие: Umbrella Policy как «второй эшелон» защиты

Базовые полисы имеют четко обозначенные лимиты (например, $1 млн). В случае крупного инцидента, судебные выплаты по иску могут превысить эту сумму. Разница между лимитом базового полиса и фактической суммой компенсации ложится на плечи бизнеса. Umbrella Insurance вступает в действие как «второй эшелон» финансовой защиты, не просто покрывая эту разницу, но и снижая риск пробития «корпоративной завесы» для защиты личных активов. Это ключевая методика управления катастрофическими рисками.

Важный баланс: что Umbrella не покрывает?

Важно понимать, что Umbrella Insurance — это не панацея. Оно не заменяет специализированные полисы и не покрывает следующие риски:

Профессиональная ответственность (E&O): Ошибки, упущения или неверные советы в профессиональной деятельности (например, для IT-специалистов или консультантов). Для этого необходим полис Errors & Omissions.

Имущественные убытки: Ущерб вашему собственному коммерческому имуществу (для этого нужен Commercial Property).

Ущерб от продуктов (Product Liability): Если это не включено в General Liability, Umbrella его не расширит.

Для низкорисковых бизнесов (например, консалтинг без физического офиса) Umbrella Policy может быть избыточной, если нет существенных личных активов, которые нужно защищать.

Сценарии критических рисков: когда лимиты базовых полисов исчерпаны?

Существует ряд сценариев использования, когда высокие лимиты становятся необходимостью. Средняя сумма выплат по крупным искам в США часто превышает стандартные лимиты в $1 млн, что делает дополнительную защиту крайне актуальной.

Крупные иски по Общей Ответственности (GL): риск превышения лимита

Представьте, что клиент получил серьезную травму на территории вашего объекта, требующую дорогостоящего долгосрочного лечения. Если суд присуждает компенсацию в $2.5 млн, а ваш полис General Liability имеет лимит $1 млн, оставшиеся $1.5 млн вам придется выплачивать из активов, предоставляя капитал для урегулирования иска в рамках страхового покрытия.

Защита в случае ДТП: дополнительное покрытие для Коммерческого Авто (Commercial Auto)

Если ваш сотрудник, используя коммерческий автомобиль, становится виновником крупного ДТП, лимиты Commercial Auto Insurance могут быть быстро исчерпаны. Umbrella Insurance расширяет лимит этого полиса, обеспечивая финансовую защиту в самые тяжелые моменты.

Иски о клевете и деловой репутации: покрытие страховки

Umbrella Policy может расширять покрытие для исков, связанных с клеветой, диффамацией или нарушением авторских прав, часто через дополнение, такое как Personal and Advertising Injury в рамках Commercial General Liability. В эпоху цифровых коммуникаций такие риски значительно возрастают, и судебные процессы могут быть очень затратными.

Кому из предпринимателей Umbrella Policy может быть важен?

Целевая аудитория Umbrella Insurance — это предприниматели, для которых цена иска о превышении лимита может быть катастрофической, и которые, возможно, не до конца понимают нюансы американской страховой системы.

Владельцы LLC с высоким уровнем личных активов

Самый важный сценарий использования Umbrella — это защита личного имущества. Хотя LLC призвано разделять личные и бизнес-активы, в случае серьезной небрежности или мошенничества юристы могут попытаться «проколоть корпоративную завесу» (Piercing the Corporate Veil), чтобы добраться до вашего дома, сбережений и инвестиций.. Umbrella Policy дает дополнительную финансовую подушку, помогая защитить личное имущество.

Контракторы и строительные подрядчики: требования и повышенный риск

Сфера строительства, в которой активно представлены контракторы и строители, по своей природе связана с высоким риском. Наличие Umbrella часто является необходимым требованием для подписания контракта и ведения бизнеса с крупными заказчиками и арендодателями (landlords).

Защита личных активов: стратегическая роль Umbrella Policy

Umbrella Policy может быть эффективным инструментом в арсенале юриста по корпоративному праву для защиты активов.

Как Umbrella помогает защитить дом, сбережения и инвестиции?

Стратегическая выгода заключается в том, что полис с высоким лимитом (например, $5 млн) делает урегулирование иска в рамках страхового покрытия более вероятным. Это снижает стимул для адвокатов пытаться «пробить» структуру LLC и добраться до ваших личных активов, что способствует финансовой стабильности.

Роль Umbrella Policy в общей стратегии финансовой стабильности

Включение Umbrella Policy в ваш финансовый план — это проактивный процесс аудита активов и их защиты. Umbrella выступает гарантом того, что один катастрофический инцидент не уничтожит годы работы, обеспечивая надежность вашей финансовой структуры.

Стоимость и требования: как оформить Umbrella Insurance?

Процесс покупки полиса Umbrella Insurance имеет свои особенности.

Обязательные «нижние» полисы (Underlying Policies) для покупки

Umbrella Insurance не продается отдельно. Страховые компании требуют, чтобы у заявителя уже были установлены базовые лимиты на General Liability или Commercial Auto Insurance. Это называется Underlying Policies. Это требование позволяет снизить риск для страховщика Umbrella.

От чего зависит цена Umbrella Policy?

Стоимость Umbrella Policy зависит от нескольких факторов: выбранного агрегатного лимита, типа вашего бизнеса, количества сотрудников и штата ведения деятельности. Однако, учитывая объем предоставляемой защиты, стоимость этого полиса обычно является весьма экономичной инвестицией в защиту активов.

Заключение

Понимание рисков и адекватная защита — залог успешного ведения бизнеса в США. Поскольку американская система страхования может показаться сложной для русскоязычных предпринимателей, крайне важно получить профессиональную консультацию.

Рекомендация: Прежде чем принимать решение о покупке, обязательно проконсультируйтесь со страховым агентом/брокером, который специализируется на коммерческих полисах. Для индивидуальной оценки рисков и подбора оптимальной страховой стратегии, рекомендуем обратиться за консультацией к экспертам. Узнайте больше о страховании бизнеса.

Это дополнительная страховка ответственности, которая вступает в действие после исчерпания лимитов базового полиса. Она защищает владельца бизнеса от крупных финансовых рисков и помогает сохранить личное имущество при серьезных судебных исках.

Этот полис не заменяет специализированные страховки. Он не покрывает ошибки профессиональной деятельности, ущерб собственному имуществу компании и ответственность за продукты, если это не включено в основной полис.

Наибольшая выгода от такого полиса у владельцев бизнеса с личными активами, подрядчиков и компаний со значительными финансовыми рисками. Он помогает защитить дом, сбережения и инвестиции от претензий сверх стандартных лимитов.

Цена полиса зависит от лимита покрытия, типа деятельности компании, количества сотрудников и штата. Важно, что этот полис требует наличия базовой страховки ответственности для покрытия стандартных рисков.

Для низкорисковых бизнесов без крупных активов дополнительная страховка может быть необязательной. Однако для компаний с высокими рисками или значительными личными средствами полис является важным элементом финансовой защиты.