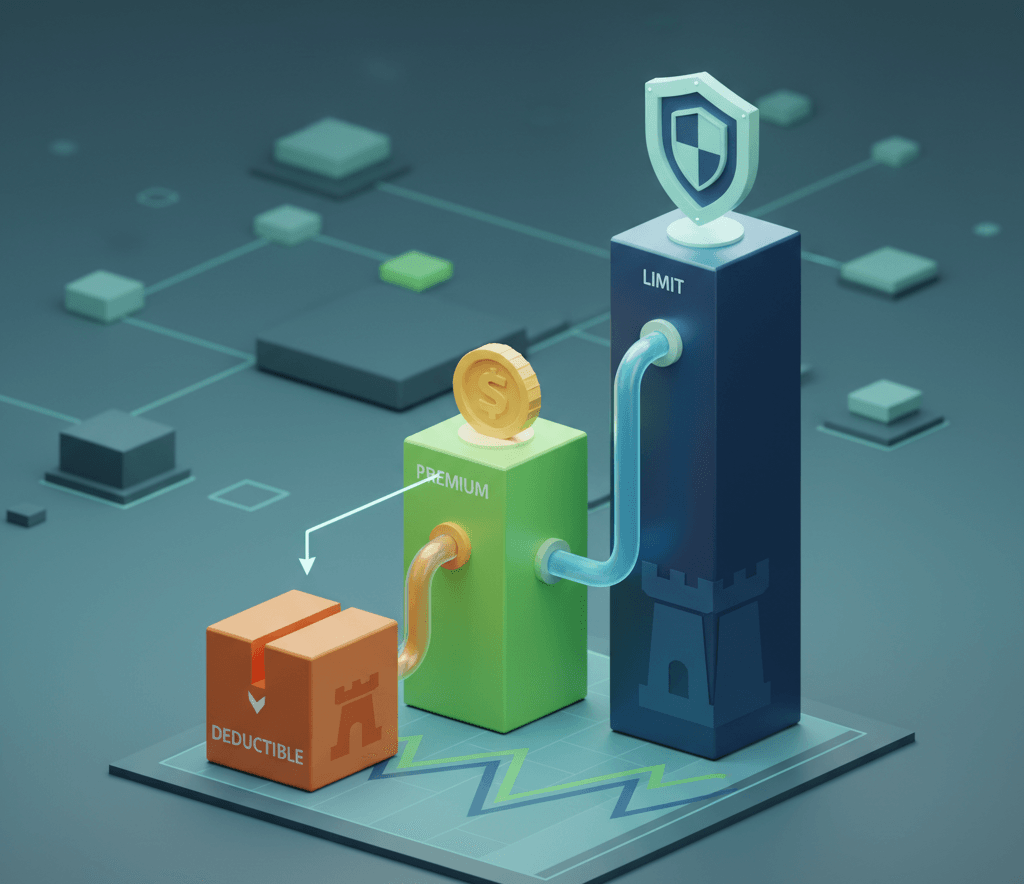

Для покупателей страховок страховой полис часто кажется сложным и запутанным финансовым понятием. Вне зависимости от сценария использования (будь то полис автомобиля или полис домовладельца), любой договор страхования базируется на трех фундаментальных столпах: премия (Premium), франшиза (Deductible) и лимит покрытия (Limit). Понимание того, как эти три элемента взаимодействуют, является ключом к принятию оптимального решения о выборе полиса и, в конечном итоге, к вашему финансовому благополучию. В 51 State Insurance мы помогаем разобраться в этих тонкостях, чтобы любой договор — будь то полис автомобиля или домовладельца — был вам понятен и выгоден.

Франшиза (Deductible): ваша доля в риске

Франшиза — это фиксированная сумма, которую страхователь обязуется заплатить из собственного кармана, прежде чем страховая компания начнет выплачивать возмещение по урегулированию убытков.

Определение и механика: когда и кому вы платите?

Когда происходит проблема (например, повреждение имущества), вы подаете претензию. Страховая организация оценивает ущерб. Если ущерб составляет $700, а ваша франшиза — $500, то вы платите $500 за ремонт, а страховщик выплачивает оставшиеся $200. Франшиза представляет собой вашу долю в риске.

Экономический рычаг: франшиза и премия

Между франшизой и страховой премией существует прямое соотношение (trade-off):

- Высокая франшиза ($2,500+). Вы берете на себя больший риск. Ваша ежегодная премия будет значительно ниже.

- Низкая франшиза ($250–$500). Вы переносите больше риска на страховщика. Ваша ежегодная премия будет выше.

Пример: при франшизе $500, годовая премия может быть $1,200; при франшизе $2,500, годовая премия может быть $800.

Совет по выбору: как найти «золотую середину»

Выбор размера франшизы — это финансовое планирование. Выбирайте такую сумму, которую вы гарантированно сможете оплатить немедленно и безболезненно из своего чрезвычайного фонда в случае проблемы.

Страховая премия (Premium): цена спокойствия

Премия — это сумма, которую страхователь регулярно (ежемесячно, ежеквартально или ежегодно) платит Страховой Компании за вступление полиса в силу. Это цена, которую вы платите за перевод риска со своих плеч на плечи страховщика.

Что формирует цену: оценка риска (Risk Assessment) и факторы

Размер премии определяется андеррайтером на основе оценки риска. Факторы включают географическое положение, историю претензий, кредитный рейтинг и состояние имущества.

Как можно законно снизить премию?

Существует несколько решений для снижения премии: увеличение франшизы, получение скидок (Discounts) (объединение полисов, установка систем безопасности) и изменение частоты оплаты.

Лимит покрытия (Limit): потолок ответственности страховщика

Лимит покрытия — это максимальная сумма денег, которую Страховая Компания выплатит по законно обоснованной претензии. После того как этот лимит достигнут, все дополнительные расходы ложатся на страхователя.

Лимит ответственности (Liability Limit) vs лимит имущества (Property Limit)

- Лимит имущества. Максимальная сумма, которую вы получите за повреждение вашего собственного имущества.

- Лимит ответственности. Максимальная сумма, которую страховщик заплатит, если вы будете признаны виновным в причинении вреда третьему лицу.

Самая большая ошибка: недостаточное покрытие (Underinsurance)

Самая дорогая проблема возникает, когда лимит покрытия слишком низок. Если ваша квартира стоит $400,000, но ваш лимит покрытия — $300,000, в случае полной потери $100,000 придется покрывать из собственных средств.

Комплексный выбор: как три понятия работают вместе «Триптих» выбора: соотношение риска и стоимости

Оптимальный Выбор полиса требует баланса между тремя элементами: выбрать высокий лимит, среднюю франшизу (ту, которую вы можете оплатить) и принять премию, которая является результатом этого выбора.

Практический алгоритм: использование трех терминов для покупки полиса

При покупке полиса задайте себе три вопроса: Каков мой риск? Какой риск я готов нести? Какой риск я хочу переложить на страховщика?

Заключение

Франшиза, премия и лимит — это не просто термины, а рычаги, с помощью которых вы управляете своим финансовым будущим. Понимая их соотношение и влияние, вы перестаете быть пассивным страхователем и становитесь активным финансовым консультантом для себя.